Kost je administratie veel te veel tijd? Doe dit.

Wanneer ik mensen met tijd-tekort spreek (en dat doe ik regelmatig 😉) is één van de dingen vaak dat ze veel te veel tijd kwijt zijn aan administratie.

Zonde, want waarschijnlijk is het voeren van je administratie niet je core business — het ding waar je daadwerkelijk je geld mee verdient.

Zelfs als je boekhouder of accountant bent is het voeren van je eigen administratie niet je core business. (Net zo goed als een eigen website bouwen dat niet is voor een webontwikkelaar, en een automonteur geen geld verdient met het repareren van zijn auto.)

Dus, hoe fixen we dat?

Met "Martijn’s acht tips om minder tijd kwijt te zijn aan je administratie" natuurlijk. 🙂

- Een goed administratie-systeem voor je boekhouding

- Een goede boekhouder

- Alles draait om je bank

- Controleer je administratie regelmatig

- Reserveer één keer per maand geld voor belastingen

- Bied extra betaalmethodes aan voor je klanten

- Maak een sjabloon voor je banktransacties

- Volledig proces voor al je administratie

- Samenvatting

Een goed administratie-systeem voor je boekhouding

Het probleem is hier meestal samen te vatten als het gebrek aan een goed systeem.

Soms is dat omdat alle bonnetjes in een map gegooid worden (zo’n grote ordner, die gebruikt wordt door mensen die belangrijke bedrijfsdingen doen — dus dat zal wel goed zijn), en soms is er een (zelfgemaakt) Excel-systeem, gecombineerd met een Word-sjabloon voor de facturen.

Maar zelden is er in deze gevallen een écht systeem.

Dus, tip #1: gebruik een goed systeem.

Zelf gebruik ik Moneybird. Het is compleet, werkt met meerdere gebruikers (dus je boekhouder kan een eigen account hebben), goed betaalbaar (en dankzij deze link kun je het 120 dagen gratis proberen), en alle tips die ik je verder ga geven sluiten hier sowieso op aan.

Maar als jij een hekel hebt aan vogels zijn er zat andere pakketten. Van mij mag je ook naar e-boekhouden, Informer, MoneyMonk, Visma, of zelfs Exact kijken. (Of één van de honderd andere pakketten, maar maak jezelf niet gek.)

Als het maar een compleet pakket is, waarbij je niet alsnog zelf een spreadsheet zit bij te houden.

Heb je al een boekhouder op het oog? Informeer dan wat zij gebruiken, want het is handig als je boekhouder het pakket goed kent.

Zo’n rij mappen staat vast heel interessant, maar als je tijd wilt besparen in je administratie is het waarschijnlijk handiger om het digitaal te doen

Een goede boekhouder

Heb je nog geen boekhouder op het oog? Dan kun je ook eerst het pakket kiezen wat bij je wensen aansluit, en dan een boekhouder zoeken die dat pakket goed kent.

Omdat ik Moneybird gebruik, werk ik bijvoorbeeld samen met Angeline van AEsh. Maar Moneybird heeft nog véél meer adviseurs, verdeeld over heel Nederland — dus ook als je af en toe fysiek met iemand wilt afspreken kan dat gewoon.

Ook als je voor een ander pakket kiest is het handig om er gelijk een boekhouder bij te zoeken. Dat hoeft ook helemaal niet duur te zijn (een paar tientjes per maand).

Het helpt wel enorm om iemand te hebben die de regels goed kent, zodat jij geen uren kwijt bent om ze uit te zoeken. En je dan toch nog vergist, en straks een boete krijgt van de Belastingdienst. Schiet allemaal niet op joh.

Alles draait om je bank

Dit is niet bepaald nieuw, en werd al ver voor digitale pakketten zo gedaan.

Voor we het er over gaan hebben, eerst even een zijstapje.

Zorg voor een aparte zakelijke bankrekening

Zorg alsjeblieft voor een aparte zakelijke rekening. Niet alleen staat het professioneler, maar het scheelt je ook heel veel gedoe. (Voor de duidelijkheid: ik ga er van uit dat je een zakelijk pakket afsluit als je dit doet, maar dat boeit me eigenlijk niet. Als het maar een rekening is die je alleen voor je zaak gebruikt, en niet privé.)

Ik gebruik KNAB, en kan je dat ook van harte aanbevelen.

Het is 5 euro per maand, met € 1000 transacties per jaar, een (American Express) creditcard, tot vijf betaalrekeningen (met eigen bankpassen), en onbeperkte spaarrekeningen.

We gaan sowieso meerdere spaarrekeningen gebruiken, en niet elke bank ondersteunt dat, dus check dat eventueel. (De meerdere spaarrekeningen zijn om te voorkomen dat je toch weer een spreadsheet gaat bijhouden om dat saldo "virtueel" te splitsen.)

Gebruik je bank als middelpunt

Ok, terug naar de bank.

Baseer alles op je bank.

Zorg dat elke banktransactie "verklaard" is. En ook omgekeerd: zorg dat elke betaling (in en uit) een banktransactie heeft.

Zolang dat aan beide kanten steeds klopt zul je merken dat je voor 90% klaar bent.

Kijk of je boekhoudpakket automatisch je banktransacties kan importeren voor je, en anders kun je dit vaak doen met CSV- of MT940-bestanden. (Je hoeft niet te weten wat dat precies zijn, zolang je maar weet of je bank én boekhoudpakket het ondersteunen.)

Dankzij de nieuwe PSD2 wetgeving zal het over de komende jaren allemaal nog mooier worden, maar voordat dat praktijk is zal nog even duren. 😉

Voor nu hoef je alleen maar te zorgen dat al je banktransacties op de één of andere manier in je boekhoudpakket zitten, en gekoppeld zijn aan (in- of verkoop)facturen, kruisposten et cetera.

(Als je bang bent dat dat heel ingewikkeld is: daar is je boekhouder voor.En in het geval van Moneybird: je boekhoudpakket, want Moneybird kan veel al automatisch voor je koppelen.)

Controleer je administratie regelmatig

Niet alleen wil je je bank koppelen aan je boekhoudpakket, je wilt ook regelmatig (één keer per maand bijvoorbeeld) even kijken of alles nog klopt.

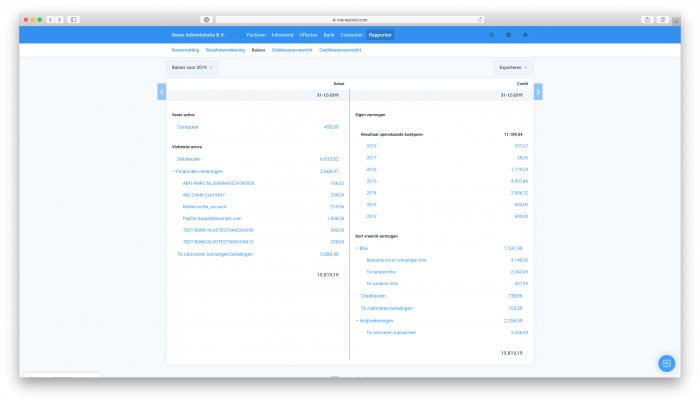

In Moneybird open ik bijvoorbeeld de balans even en check ik (over de vorige maand):

- Of de bedragen bij de bankrekeningen op de balans overeen komen met de bedragen op de bankafschriften;

- Of elke banktransactie ergens aan gekoppeld is;

- Of elke betaling (in of uit) een banktransactie heeft

Dat is een paar minuten werk, en meestal is er niets aan de hand. Is er wel een keer een mis-match? Dan weet ik gelijk wanneer het gebeurd is, want de maand er voor zal goed geweest zijn.

In april zien dat je in maart een foutje hebt gemaakt is veel fijner dan het in januari zien, als je geen idee hebt of het in februari of december gebeurd is.

Je hebt je balans zo gecheckt in je boekhoudprogramma (hier: Moneybird), maar het kan je enorm veel tijd schelen aan het einde van het jaar

Reserveer één keer per maand geld voor belastingen

En als je dan toch bezig bent met je maandelijkse controle van de balans, kun je gelijk wat geld opzij zetten.

Maak hier voor twee spaarrekeningen. Ik heb ze "Omzetbelasting" en "Inkomstenbelasting"1 genoemd, omdat ik probeer niet te creatief te zijn in m’n boekhouding.

Kijk in je boekhoudsysteem hoe veel geld er binnen gekomen is in de afgelopen maand.2

Reserveren voor de omzetbelasting (BTW)

Voor de omzetbelasting zijn er twee methodes. De simpele (die geschikt is als je niet al te veel kosten hebt, bijvoorbeeld als coach of adviseur), en de mogelijk-complexere-afhankelijk-van-je-boekhoudsysteem.

Eerst de simpele.

Hier nemen we het saldo uit de vorige stap, pakken 21%, en zetten het op een spaarrekening. Daar blijf je vanaf tot je je aangifte omzetbelasting moet doen.

Dan pak je het geld wat daar staat, en betaal je daar je omzetbelasting van.

Dit scheelt je meer in stress dan tijd, maar uiteindelijk betaalt dat zich ook wel weer terug in gewonnen tijd.

In dit geval reserveer je echter meer dan nodig, want we houden geen rekening met voorbelasting; de kosten die je maakt, waar je BTW over betaalt.

Is het voor jou belangrijk het exacte bedrag reserveren? Zorg dan dat je een tool hebt waar je de BTW-aangifte kunt zien, zodat je precies kunt reserveren wat nodig is. Wederom: Moneybird kan dit. Andere programma’s waarschijnlijk ook. Kies een goede.

Reserveren voor de inkomstenbelasting (IB)

Reserveer ook een percentage voor de inkomstenbelasting. Hoe veel dat precies is, hangt wel van meer factoren af. Overleg dat met je boekhouder. (En als je te maken het met dingen als vennootschapsbelasting wil je sowieso even overleggen, maar dan heb je waarschijnlijk wel een boekhouder die dat al uitgezocht heeft voor je. 😉)

Of voor een redelijke schatting: kijk hoe veel belasting je vorig jaar moest betalen, hoe veel winst je had, en reserveer 10% meer.

Als je bijvoorbeeld een winst had van € 5000,- en € 1000,- betaalde aan inkomstenbelasting (=20%) reserveer je nu maandelijks 30% (20% + 10%).

Heb je een voorlopige aanslag voor de inkomstenbelasting? Dan kun je die er mee verrekenen uiteraard. Verdien je bijvoorbeeld € 1000,- deze maand, en betaal je € 200 per maand aan een voorlopige aanslag, hoef je nog maar € 100,- naar je spaarrekening te doen.

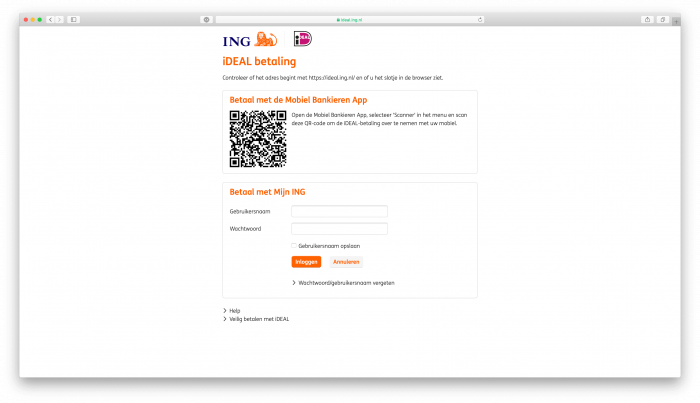

Bied extra betaalmethodes aan voor je klanten

Kijk of je extra betaalmethode kunt aanbieden aan je klanten. Bijvoorbeeld iDEAL (best handig in Nederland), PayPal (handig internationaal) of één van de Belgische betaalmethodes (KBC, Bancontact) als je klanten daar zitten.

Online betaalmethodes zijn er zat, en als je er een aantal kunt ondersteunen scheelt dat tijd op verschillende punten:

- Het is makkelijker voor je klanten om te betalen, dus ze betalen (mogelijk) sneller, en jij hoeft geen tijd kwijt te zijn aan herinneringen sturen3

- De banktransactie is vaak makkelijker te koppelen aan de juiste factuur (want ook al vraag je mensen om een bepaalde omschrijving te gebruiken, ze verzinnen toch weer hun eigen format)

- Je hebt geen gedoe met een bedrag dat niet klopt door een typefoutje, of iemand die (onbewust) het bedrag exclusief BTW overmaakt

Laat je klanten gewoon lekker betalen via hun eigen bankomgeving, via een simpel linkje

Je hoeft natuurlijk niet elk systeem te ondersteunen, maar zorg dat je degene die belangrijk zijn voor jouw markt in ieder geval dekt.

Zelf gebruik ik Mollie, maar als jij Adyen, Multisafepay, of Buckaroo wilt gebruiken is dat natuurlijk ook prima. (Of één van de honderd anderen, maar kies er één op basis van kwaliteit, en niet omdat het 2 cent bespaart.)

Je zou zelfs betaalverzoekjes kunnen sturen via een Tikkie-achtige app, hoewel dat minder goed schaalt.

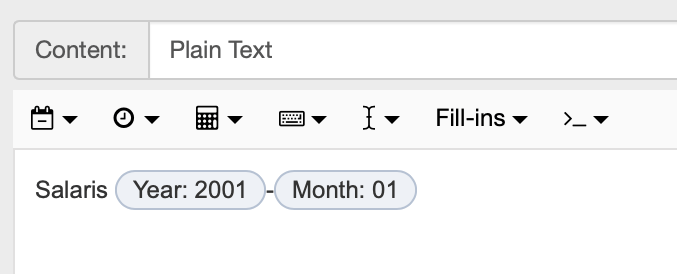

Maak een sjabloon voor je banktransacties

Maak je al gebruik van tovertypen?

Zo nee, is het tijd om te leren tovertypen.

Daarna kun je in TextExpander (of welke app jij gebruikt) een aantal nieuwe snippets toevoegen, voor je veelgebruikte banktransacties.

Ik heb bijvoorbeeld snippets als deze, waarbij jaar en maand automatisch ingevuld worden door TextExpander:

- Salaris [jaar] – [maand]

- Reservering voor omzetbelasting [jaar] – [maand]

- Opname voor omzetbelasting [jaar] – [maand]

Dat maakt het ook veel sneller om je banktransacties weer te koppelen in je boekhoudsysteem. (Wat ik dan uiteraard geautomatiseerd heb, waar zo’n vast sjabloon helemaal goed van pas komt. 😉)

Snippets hoeven niet lang of ingewikkeld te zijn. Ze gaan vooral om consistentie.

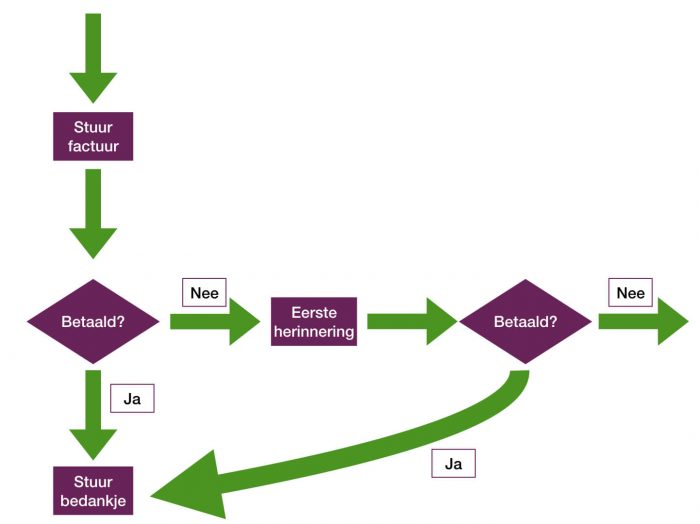

Volledig proces voor al je administratie

Last but not least: zorg voor een complete workflow van begin tot eind. Elimineer, automatiseer, en delegeer daar zo veel mogelijk in vervolgens, maar zorg in ieder geval dat het proces er is.

Wat gebeurt er als iemand een aanvraag doet, of iets bestelt? Kun je een factuur aanmaken op basis van een geaccepteerde offerte? Een contact aanmaken op basis van info uit je sales systeem? Facturen van je webshop koppelen aan je boekhouding?

Maar ook: wat doe je als iemand niet op tijd betaalt? Heb jij een proces voor het sturen van een herinnering, en uiteindelijk misschien zelfs een incasso zaak starten?

Werk je complete proces uit in één overzicht

Door gewoon één keer goed uit te werken hoe de complete cyclus er uit ziet, inclusief alle aftakkingen, en te zorgen dat dat een proces is, kun je veel sneller door je administratie heen.

Bovendien kost het minder energie, is het makkelijker uit te besteden (of te automatiseren), en heb je geen stress rond belastingtijd.

Samenvatting

Goed, dat was heel wat.

Wil je gewoon de snelle samenvatting van deze tips nog even hebben?

Komt-ie:

- Gebruik een goed, volledig boekhoudsysteem;

- Werk samen met een handige boekhouder;

- Gebruik een aparte bankrekening voor je bedrijf;

- Verklaar elke banktransactie in je boekhouding, en zorg dat elke betaling (in en uit) een bijbehorende banktransactie heeft;

- Controleer één keer per maand of alles in je boekhouding klopt (kost 5 minuutjes);

- Zet één keer per maand geld opzij voor de belastingen;

- Laat klanten betalen met betaalmethodes als iDEAL en PayPal;

- Gebruik een zelfde format voor al je banktransacties, om snel te koppelen;

- Zorg voor een volledig proces in je administratie, van aanvraag/bestelling tot aanmaningen/incasso’s.

-

Eigenlijk heb ik in het geval de Inkomstenbelasting voor elk boekjaar een aparte spaarrekening, omdat het voor mijn exacte systeem/situatie iets overzichtelijker was. Dus ik heb "Inkomstenbelasting 2018" en "Inkomstenbelasting 2019" nu. ↩︎

-

Exclusief BTW uiteraard, maar dat is hoe je boekhoudprogramma het mogelijk al laat zien. Anders neem je 18% ofzo, is iets meer dan nodig, maar prima. ↩︎

-

Daar moet je eigenlijk sowieso geen tijd aan kwijt zijn, maar gewoon lekker integreren met je boekhoudsysteem. ↩︎